WB3交流加微信:WX-93588,⬅️此处为全站广告位,与正文项目无关

注册并登录App即可领取高达 60,000 元的数字货币盲盒:点击此处注册OKX

原文标题:《为什么 CRV 胜过 Uni ? 为什么 Uni v3 是一个错误的方向?》

原文作者:DeFi_Cheetah

本文编译:JamesX,SevenUp DAO

1、定价能力

首先,在 Uni v3 推出后,Uniswap 放弃了定价权。这意味着什么?对于在几个交易平台之间交易的任何资产,只有一个交易平台可以拥有定价权。

打个比方:一支股票的美国存托凭证(流动性差)VS 在其交易量最大交易平台的这支股票(流动性好)肯定市场的定价权掌握在后者手里

在加密货币中,一个Token可以在多个交易平台、CEX 或 DEX 上市。为什么 Uniswap 推出 v3 反而放弃了定价权?这与 LPs 在 v3 中提供流动性的方式有关——LPs 选择一个特定的提供流动性资金的价格范围。这被称为集中的流动性

为什么是集中的?

在 Uni v2 中,流动性沿着 xy=k 的不变曲线均匀分散,但由于大多数交易活动都是在某个价格段内发生的,xy=k 曲线的其他部分的流动性资金没有得到利用,即资本效率低下。v3 设计就是为了解决这个问题

v3 比 v2 更具资本效率,但它需要 LPs 积极管理他们的头寸,因为交易对的价格范围时常变化(挂钩资产除外)。这使新项目不敢在 v3 中设立其原生

Token

的新流动性池。

为什么?

由于新

Token

的价格范围由于初始流动性较浅而波动很大,因此在 V3 中拥有资金池的新项目需要经常调整价格范围。这带来了巨大的流动性管理成本,是项目方无法承受的。因此,大多数新的

Token

没有在 v3 上市

由于 V3 上的新

Token

非常少,它失去了定价权。怎么会这样?为了寻找蓝筹

Token

(如 $ETH)的价格,人们参考 Binance。对于没有上市的

Token

,由于在 v3 推出之前,有很多新的

Token

在 v2 上上市,人们经常参考 v2 的价格信息

由于管理流动性的巨大成本,v3 上的资金池大多是蓝筹

Token

,流动性强,不太可能出现剧烈波动,而 Uniswap 作为价格信息主要来源的地位也随之瓦解。

所以呢?

没有定价权的 DEX 中的 LP 会因为被套利而遭受很多巨大的损失,而不知情的订单流比有定价权的交易平台要少得多。套利是有害订单流(toxic Flow)的一个主要来源,对 LP 的伤害很大

为什么 LP 在没有定价权的 DEX 中受到的影响更大?

答:较少的不知情的订单流(人们主要在一级交易平台交易)+ 更多的有害订单流(套利者从价格信息的主要来源获得线索,并在其他 AMMs 的价格发现过程中利用 LP)

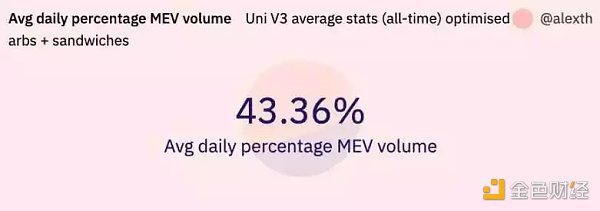

正如@thiccythot_、@0x94305、@0xShitTrader 所指出的,由于巨大的有害订单流,v3 的 LP 遭受持续亏损 –~43% 的 v3 交易量来自 MEV 机器人!

它使用户不愿意成为 v3 的 LPs! 这影响了 v3 的盈利能力。

一个没有定价权的交易平台是很难在行业中占据领先地位的,这也影响了盈利能力。相比之下,当人们检查一个稳定币是否贬值时,他将提到 Curve 而不是 CEX! 通过比较,定价权的重要性不言而喻

2、盈利能力

虽然 Curve 从 LPs 那里拿 50% 的费用,但 Uniswap 给 LP 的费用是 100%;它从所有的交易中没有任何收入。一个没有利润的企业绝不是一个好企业,无论收入看起来有多大。Uniswap 意识到了这一点,并提议从 LPs 中抽成(Fee Switch)

但事情并不那么容易。Uniswap 这样做可能会有很大的麻烦。没有定价权,LP 就会像所说的那样遭受更多的有害订单流,从而降低提供流动性的动力。如果 Uniswap 现在抽成手续费,这将进一步打击 LP 的积极性。

这又会带来什么样的后果?

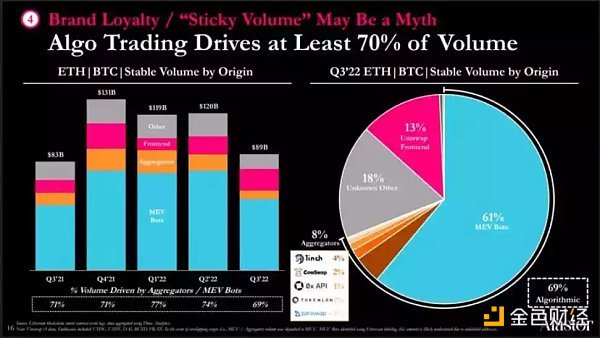

Uni v3 的大多数交易量不是「粘性」的,因为>70% 的交易量是由算法 / 机器人驱动的。交易量只是为了跟随定价。

因此,LP 的积极性降低——TVL 和流动性降低—滑点增加,执行价格降低——成交量降低——LP 费用降低,LP 积极性降低死亡漩涡

提高 LP 的交易费用以维持 TVL 和流动性如何?

死亡漩涡一样是不可避免的。LP 的积极性降低—增加 LPs 的交易费用—更差的执行价格—更低的成交量—更低的 LP 费用和 LP 的积极性降低 这就是为什么 Uniswap 官方从未推动费用开关

很多 web2 技术企业在极短的几年内没有盈利,但它们实际上是在建立「护城河」,增强客户的粘性。Uniswap 没有利润,同时也不能培养用户的粘性,因为只有

为什么 Curve 优于 Uniswap?

你能想象如果 Uni v3 TVL 和交易量只给 LP 50% 的费用,就像 Curve 那样,会发生什么吗?但是 Curve 通过 ve-model 引导流动性,并赋予了 $CRV 以实际经济效用

相比之下,UNI 没有任何实际经济效用,与 Uniswap 的业务无关。如果 Uni v3 能够从 LPs 那里收取 50% 的费用,并且仍然保持 TVL 和交易量,那么 Uniswap 就胜过 Curve。但事实并非如此,因为它的大部分交易量都不是「粘性」或」有机」的

Uniswap 不能借口说–「随着时间的推移,更多的用户习惯于我们的平台,带来更多的费用和更多的流动性」。Uniswap 的交易量并不忠诚,除非它能从其前端大幅增加交易量,否则交易量只会随着费用转换的推出而离开

此外,Uniswap TVL 是有杠杆的:在 34 亿美元中,~4.35 亿美元来自 DAI/USDC 交易对,MakerDAO 将其杠杆率提高到了 50 倍,因为它接受 Uni DAI/USDCLP

Token

作为抵押品来铸造 DAI! 然后 DAI 可以重新存入那里,以获得 LP

Token

来铸造更多的 DAI!

3、结论:Curve 胜出 Uniswap 的原因是:

(1)它有定价权,成为挂钩资产的主要价格信息来源;

(2)它从 LP 交易费中抽取 50%,但仍能通过其特殊的 ve-tokenomics 吸引巨大的 TVL,而不需要杠杆

最后,为什么 Uni v3 是一个错误的方向?

它增加了项目对链上流动性的管理成本,从而放弃了定价权。它没有通过引入几条曲线来迎合不同的加密货币资产来提高 Uni v2 绑定曲线的资本效率,而只是. 创造了一个新的模式,我认为这是一个更糟糕的版本的订单簿。它现在被分散注意力,从行业的基础用例变成了用户领域的竞争者之一:与聚合器

如果它能专注于使其成为发行所有波动

Token

的不可跳过的一个选项,那么它就会像电力和水一样–用户在交易

Token

时无法避免 Uniswap。这就是 Uniswap 应该采取的最佳路径,显然它选择了一条不同的道路

4、Kol 观点补充

@charliemktplace:

我不认为这就是 Curve 可能或不可能更好的原因。Curve 的 Gas 更高,它在数学上为 LP 做了自己形式的集中流动性,这有损失的风险,CRV war 可能是一个破窗谬误。

@Slappjakke:

非常有趣的观点。以前没有想过「放弃定价权」这个观点。我仍然认为 uni v3 对于正确的用途和拥有正确理解的用户来说是非常强大的,但不是作为「全能王」。

@korpi87:

你的整个论点是基于这样的假设 ( 错误的?):由于流动性集中,Uniswap v3 没有定价权。但是 v3 允许用户在整个范围内提供流动性。如果没有 Uniswap v2,V3 将被用于长尾资产,我想。

@PerfectHatred1:

Curve 是不赚钱的(如果你包括 $CRV 流动性激励释放),在 Uniswap V3 中,你可以像 V2 中一样设置全范围的位置。想看看 Curve 未来会发生什么吗?看看 Sushiswap 就知道了。唯一能让 Curve 不像 Sushiswap 那样快速下跌的是 CRV 锁定了 4 年。

希望这条长推文能引起一些富有成效的讨论,讨论一下这些蓝筹 DeFi 项目下一步应该做什么。

此时快讯

【以太坊基金会研究团队明日进行AMA】1月10日消息,以太坊基金会研究团队将于UTC时间1月11日下午1点举办Reddit AMA。

转载请注明:为什么CRV胜过Uni? 为什么Uni v3是一个错误的方向? | 币百度

相关文章