WB3交流加微信:WX-93588,⬅️此处为全站广告位,与正文项目无关

注册并登录App即可领取高达 60,000 元的数字货币盲盒:点击此处注册OKX

本文将讨论在USDC脱锚危机中,受影响最大的假贷、买卖类协议、去中心化安稳币体系的体现,以及潜在的买卖时机。

USDC 风云简述

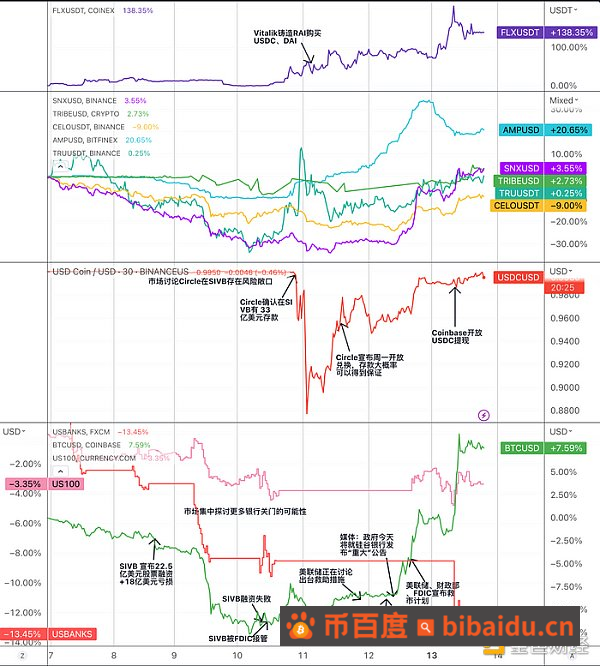

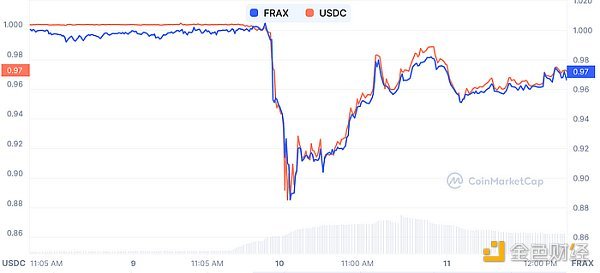

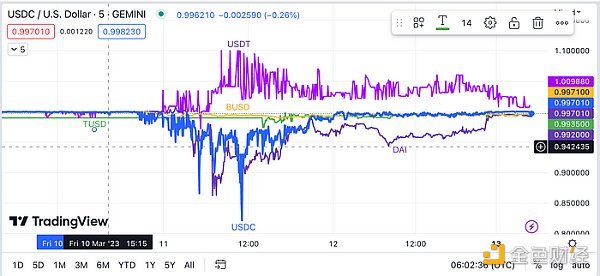

USDC是一种与美元挂钩的中心化安稳币,由Circle和Coinbase发行。2023年3月11日,由于硅谷银行(SVB)请求破产,导致Circle在该银行的部分现金储藏被冻住,引发商场对USDC的信任度下降,呈现大规划挤兑和兜售。USDC的价格从1美元跌至0.878美元,与其他安稳币如DAI和BUSD也呈现了较大的价差。随后,在3月13日,由于美联储、财政部、FDIC联合救市方案的出台商场惊惧逐步散失,USDC价格又回到了接近往常水平。

图:USDC 脱锚危机重要事情和安稳币赛道相关代币价格走势

来历:Trend Research,Tradingview

为了处理这一危机,Circle采纳了以下办法:

-

与SVB洽谈冻结部分资金,并将其转移到其他银行。

-

经过毁掉部分USDC来削减流转量,并进步商场对其储藏金充足率的决心。

-

与其他安稳币发行商协作,敞开1:1兑换通道,以缓解商场压力。

-

与中心化买卖所协作,暂停或约束USDC的充提服务,以避免恶意套利。

在整个USDC脱锚进程中,引发了加密钱银商场的惊惧和动摇,影响投资者决心和买卖活跃度。其间,中心化安稳币商场、去中心化安稳币、链上假贷、DEX 等赛道项目都遭受了必定的危险:

中心化安稳币商场:USDC脱锚或许会损害其在中心化安稳币商场的地位和信誉,首先使得商场对一切安稳币都产生了质疑和惊惧兜售,但随后使得其他竞争者(如TUSD、USDP等)有时机抢占其份额。一起惊惧期间对未出危险的安稳币如BUSD、USDP等呈现的跌落事实上供给了低危险套利时机。

去中心化安稳币:USDC脱锚影响到了那些以USDC为储藏金或典当品的去中心化安稳币(如DAI、FRAX、MIM等),期间一同呈现了大起伏脱锚,伴随了清算危险和套利时机。一起,也或许会影响那些不依赖于法币储藏金或典当品的去中心化安稳币(如sUSD、LUSD、RAI等)的创新和开展。

链上假贷:USDC脱锚影响到了那些运用USDC作为假贷财物或典当品的链上假贷渠道(如Aave、Compound等),使得它们呈现利率动摇、USDT活动性枯竭或清算事情。一起,默许USDC价格为1美元的Compound面对更大的危险。

DEX:USDC脱锚或许会影响那些运用USDC作为买卖对或活动性池财物的链上dex(如Uniswap、Curve等),使得它们呈现价格滑点或套利时机。一起,也或许会推动链上dex进步其买卖功率和灵活性,以适应商场改变。

对安稳币体系的影响和时机

Synthetix

Synthetix于2018年上线,早期为组成财物协议,后逐步转型为在以太坊和 Optimistic上构建的去中心化活动性供给协议。

用户质押协议管理代币SNX能够生成安稳币sUSD,sUSD的规划现在约为5500万美元。SNX铸造sUSD的典当率是400%,清算线则是160%。这是一个比较高的典当率,资金运用功率低。不得不如此的首要原因是考虑到SNX归于协议自身的管理代币,价格动摇起伏较大,较高的典当率能够应对商场极点危险,保持体系的安稳。

sUSD经过套利机制保持价格锚定。sUSD的铸造价格一直为1美元,当商场价格高于铸造价格时,套利者能够铸造新的sUSD,依照商场价格卖出获利,商场供给添加,价格回落。当商场价格低于铸造价格时,套利者能够从商场买回sUSD,然后毁掉sUSD,下降债款。

sUSD的运用场景树立在SNX质押构成的“债款池”根底之上。债款池是synthetix独有的机制。一切质押SNX铸造sUSD的用户共用一个债款池。当用户铸造sUSD时,铸造出来的sUSD的数量占一切sUSD的数量便是用户在整个债款池的份额,一切被铸造的sUSD便是整个体系的债款。假如某用户的投资战略完结财物增值(如sUSD购买sETH,sETH价格上涨)就会导致其他用户的债款添加。

债款池能够供给活动性,零滑点,可充当买卖对手方,为各类协议供给活动性服务,具有较好的可组合性。

在这个债款池的根底上,snx树立自己的生态。Synthetix 不直接供给任何前端,而是充当一些DeFi 协议的后端活动性供给者。现在的生态包含curve、合约买卖所Kwenta、期权买卖所Lyra等。sUSD有自身较为安稳的运用场景。近期,Kwenta的买卖数据和收入数据有较大起伏的添加。

在这次USDC的惊惧中,sUSD的底层财物尽管没有USDC,可是价格也遭到了必定的影响。最低跌至0.96附近。不过,很快被套利者扳平回水。相关的惊惧性兜售首要遭到心情面主导,由于Synthetix体系并不对USDC具有直接的危险曝露,而且同期非sUSD类组成财物价格跌落其实会让sUSD铸造人的负债(爆仓危险)下降,所以sUSD比起其它财物负债表上很多USDC的安稳币项目来说,回锚确实定性更高。

图:sUSD 与 USDC 价格比照

来历:Trend Research,CMC

此外,此刻理论上还在存在体系内套利时机,例如在二级商场上以0.95美元的价格购买sUSD,在Synthetix体系中用sUSD兑换其他组成财物,比方sETH,依照1:1的比率,在二级商场上以高于0.95美元的价格出售sETH,在冲突本钱满足低的状况下可取得套利收益。

Synthetix 正在进行V3版别的修改。在V3中,将新增质押财物的种类,除了SNX之外,ETH等其他加密代币也能够质押生成sUSD。此前,sUSD的规划遭到SNX市值的约束,V3版别实施后,将不再受限于此,sUSD的可扩展性增强。跟着流入Optimistic的资金添加,有望能够树立更为丰厚的生态,获取更大的商场规划。

MakerDAO

MakerDAO是于2014年在以太坊上建立的智能合约体系,采用DAO(去中心化自治安排)的形式发行与美元保持1:1锚定的去中心化安稳币DAI。协议经过典当多种类型的加密财物,并依照必定的典当比率发行安稳币DAI,本质上是一种无需信任的超量典当假贷。当典当品价值低于最低典当比率(150%)的时分,用户的典当品就有或许被清算(强制出售典当品还DAI),然后最大程度确保 Maker 体系不会呈现债款缺口。

DAI 被规划的方针便是将加密钱银的动摇性降至最低,可是商场行为往往会导致 DAI 与初始规划的1美元价格违背,因而,Maker 体系的首要方针便是保持DAI的价格安稳。

Maker 体系调控DAI 价格的手段之一便是调整安稳利率。由于安稳利率代表着用户借DAI所需付出的告贷利率,经过添加或许下降告贷利率然后影响用户的假贷行为。可是安稳利率的调整由 MKR 持有者经过投票更改,管理周期比较长,所以价格调控周期也会拉长。而且,DAI 面对的实践商场状况是,跟着ETH的上涨,DAI 的需求会下降,而跟着ETH的跌落,DAI的需求会上升,可是商场供给规则却是相反的。

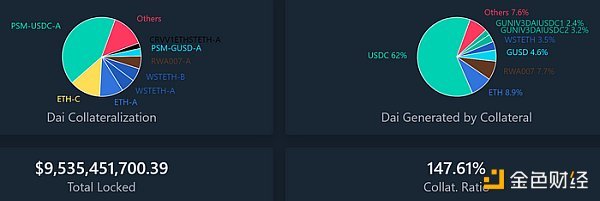

因而,为了处理上述两个问题,Maker 规划了锚定安稳模块(PSM)。PSM 的初次完结是 USDC PSM,便是用户存入 USDC 能够 依照1:1 汇率兑出 DAI,买卖费用只需0.1%。该模块是依据 DAI 固定价格的钱银互换协议,类似具有必定额度的刚性兑付,能够为 DAI 的价格供给双方缓冲维护。

PSM 在很大程度上处理了 DAI 价格的安稳性问题,而且能够让 Maker 体系无需频繁地调控其告贷利率,确保告贷人假贷本钱的可控性。PSM 的资金规划扩张十分敏捷,导致 USDC成为 DAI 最大的典当品来历。而恰恰也正是这丝滑的兑换机制,使得在这次惊惧事情中USDC 敏捷向PSM 中推销。现在USDC PSM 铸 DAI 额度已达到债款上限,其它动摇性较大的财物(例如MATIC)产生比较大程度的换回,因而USDC PSM产DAI的占比从40%上升至现在的62%。

图:MakerDAO锁定财物价值以及产生的 DAI 债款占比

来历:Trend Research,Daistas.com

MakerDAO的DAI经历了多次商场危机,但首要类型分为两种:

-

当大部分典当物因安稳币惊惧价格跌落时

2020年3月12日,以太坊的价格在一天之内暴跌了43%,导致许多运用以太坊等加密钱银作为典当品生成DAI的用户(称为Maker Vault)呈现了严重的短缺。这些短缺的Vault被强制清算,其典当品被拍卖出去以归还债款和罚金。然而,由于商场惊惧、网络拥堵和体系故障等原因,部分拍卖呈现了零出价的状况,即有人用0 DAI就赢得了很多的典当品。这导致MakerDAO体系丢失了约540万DAI,而且DAI的供给量大幅削减。

由于DAI的需求远远超越了供给,DAI与美元之间的锚定联系遭到破坏,DAI呈现了高达10%左右的溢价,此刻做空DAI等候其价格回归乃至进一步下探的危险收益比十分高。

-

当仅USDC继续折价时

即这次历史上初次USDC脱锚危机,对于DAI体系来说是一个巨大的危险,由于当时DAI有一半是由USDC作为典当品生成的。假如USDC失去了锚定,那么DAI也会遭到影响,导致其价格动摇或许无法换回。为了避免这种状况产生,MakerDAO社区经过了一系列紧迫提案,将包含USDC在内的几个活动性池的债款上限下降到零DAI,意味着它们不能继续发行新的代币。

此外,在所谓的“安稳模块”(PSM)中露出于USDC危险的部分,每日发行限额从9.5亿DAI下降到只要2.5亿DAI,一起把手续费从0 提高至1%。

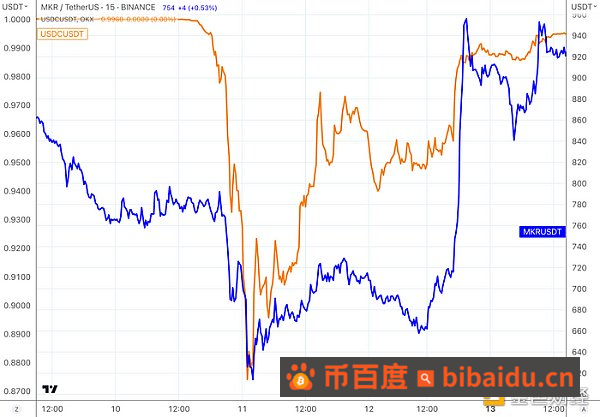

USDC铸造DAI并非超量典当,所以无法进行Vault 清算。假如USDC的价格低于1美元,那么运用USDC作为典当品生成DAI的用户就会呈现短缺,即他们需要付出更多的DAI才干换回他们的USDC。这样一来,他们就会面对丢失或许无法退出的危险,而且整个体系有或许能瘫痪,所以有或许呈现再次拍卖体系管理代币$MKR来补偿亏空的危险,这也是为什么危机期间$MKR价格一度重挫30%以上,但随后USDC危机解除后,$MKR价格快速反弹至危机之前的水平。

图:USDC 和 MKR 在脱锚危机期间价格改变

来历:Trend Research,Tradingview

除了MKR的价值修正的买卖时机,DAI自身价格也存在买卖时机。由于DAI背面财物的综合典当率在大部分时分高于150%,所以 DAI 能够了解成加强版的USDC,其在价格低于USDC的时分,以及确认USDC危险消除之后,价格应该呈现更快的反弹,下图能够看到在11号危机逐步被商场消化之际,DAI的价格一直小幅高于USDC。

图:DAI 和 MKR 在脱锚危机期间价格改变

来历:Trend Research,Tradingview

别的值得注意的是,在本次危机中,安稳币铸造模块PSM很多涌入9.5亿USDC,而未出危险的GUSD存款大幅流出,其它典当物池子或多或少都有流出,显示出“劣币驱赶良币”的效应,如何应对类似结构性危险,值得更多重视和讨论。

Liquity

Liquity于2021年4月上线,是一个依据以太坊的去中心化安稳币假贷渠道,用户能够且只能经过典当ETH生成锚定美元的安稳币LUSD。Liquity不收取告贷利息,只收取一次性的铸造费和换回费,鼓励用户长期持有LUSD。Liquity由智能合约管理,协议布置后无法修改,不负责运转前端,用户交互需要经过第三方前端,具有强去中心化和抗检查的特色。

现在$LUSD 发行量约为243m,TVL $572m,ETH质押数量388k,总典当率为235.1%。

Liquity的最低典当率为110%,低于150%时进入康复形式,低于110%时触发清算。在康复形式下,典当率低于150%的金库也或许被清算,体系制止进一步下降总典当率的行为。康复形式的意图是将体系的全体典当率敏捷提高至150%以上,以下降体系危险。

Liquity采纳了分级清算机制以保持体系安稳。安稳池经过活动性挖矿鼓励用户存储LUSD,并在清算时毁掉债款并取得ETH。当安稳池耗尽时,体系会进行债款再分配,将剩下待清算的债款和ETH按份额分配给其他金库持有者身上。

安稳池供给者和前端运营者能够取得管理代币LQTY奖赏。LQTY代表了对协议收益(铸造费和换回费)和管理权利(投票权)的讨取权。

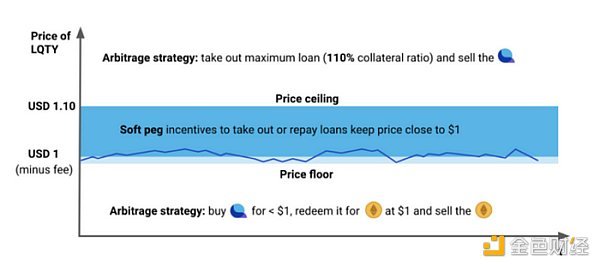

当LUSD价格低于1美元时,用户能够从商场上贱价买入LUSD,然后换回ETH并获利。当LUSD价格高于1美元时(例如1.1),用户能够典当ETH铸造LUSD,然后在商场上高价卖出LUSD并获利。这样,LUSD的价格会在(1-换回费, 1.1)之间动摇,并趋向于1美元。这是LUSD的硬锚定机制。一起,由于用户能够随时以1美元的价格铸造和毁掉LUSD,用户会构成一个心理预期(谢林点),认为1 LUSD = 1 USD。

图:LUSD的锚定机制

来历:Trend Research,Liquity

2021年5月19日,ETH 价格一度从 3400 美元敏捷跌落至1800 美元,有超越300个地址被清算,Liquity发动了2次康复形式,但因康复太快(典当率在跌破150%后敏捷回归)导致dune数据没有捕捉到。期间总计93.5M LUSD债款被清算,一起48668个ETH分配给了安稳池的存款人,以上清算均由安稳池完结,安稳池的参加者相当于折价超底了ETH,以上进程并没有触发再分配形式,这一压力测试证明了Liquity模型的稳健。

图:Liquity体系典当率改变TCR=Total Collateral Ratio

来历:Trend Research,Dune

在这次USDC的惊惧中,LUSD亦有呈现动摇,最低0.96,最高1.03,较短时刻内被套利者扳平至正常回水。详细的,用户能够在二级商场上以0.96美元的价格购买LUSD,归还liquity体系中的LUSD告贷以换回典当物ETH,由于此刻liquity体系中lusd的定价一直保持1美元,用户可换回的ETH财物价值大于二级商场购买的LUSD价值完结套利。

来历:Trend Research,Dune

商场呈现危机的状况时LUSD的上涨的原因是,一部分用户为避免被清算需要归还LUSD平仓,已有用户会有动机将LUSD存入stability pool希望以较低本钱取得被清算的折价ETH,这两部分都构成了对LUSD的需求。此外从LUSD对USDC活动性池中匆忙出逃的USDC持有者也协助被迫拉升了LUSD价格。

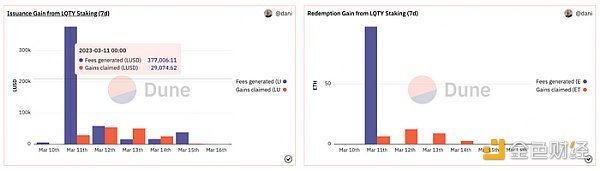

USDC的惊惧当日由于价格动摇产生套利时机,lusd mint与burn数量呈现明显上升,新增mint数量21.98m,毁掉burn数量11.22m,lusd supply净添加值约10m,约占当日lusd总供给量的4%,因而带来3月11日协议收入大幅上升,铸造进程取得37.7万lusd,换回进程取得97.4个ETH,该部分收入全额归归于LQTY stakers,形成LQTY收益率短期大幅上升。一起观察到usdc惊惧提高了商场对强去中心化安稳币lusd的重视,lusd供给量和trove数量呈上升趋势,3月11日至16日共lusd总供给量添加约12%。

图:Lusd铸造毁掉、协议保险收入、换回收入

来历:Trend Research,Dune

Reflexer

Reflexer是一个超量典当去中心化安稳币渠道,用户能够用ETH典当生成RAI,一种不锚定任何法币或财物的安稳币。RAI的换回价格由商场供需和一个依据PID操控器的算法主动调理,以完结低动摇性。用户超量典当ETH生成RAI,付2%年利息,归还RAI能够换回ETH,清算线145%,但现在超量典当率在300%-400%。Reflexer有三重清算机制来保障体系安全,并收取2%的安稳费作为盈余缓冲。FLX是Reflexer的管理代币,也是体系终究贷款人。

商场供需失衡时,Reflexer会主动调整RAI换回价格,经过鼓励用户套利引导商场价格回到换回价格。RAI体系采用一套依据PID操控(份额-积分-微分操控器)的机制,运用一系列参数来调整上述的操控进程。

当某用户的典当品价值相对借出物价值低于某个阈值时,就会触发清算。清算人经过固定扣头拍卖取得被清算者的ETH典当品,并替被清算者归还RAI债款。当盈余缓冲缺乏够处理坏账时,协议会进入“债款拍卖”流程,体系增发FLX,在商场上交流RAI完结债款处理。 Reflexer收取的2%安稳费进行如下三种分配:Stability fee treasury智能合约、FLX stakers和Buyback and burn。

RAI的用例

钱银商场

即reflexer的换回价格会依据商场对RAI的需求进行算法调整,当商场价格高于换回价格时,用户会挑选典当ETH并借出RAI,再到商场上卖出。其他用例包含Stacked funding rates;Yield aggregator- leverage positive/negative redemption rate(换回利率为正时,能够去假贷协议上优化收益)以及Sophisicated arbers套利东西。

总的来说,Reflexer拥有完全去中心化,终究走向无管理,典当物不锚定法币机制较为稀缺,vitalik有活跃谈论, 有以太坊社区支撑等长处;一起短少被迫需求和用例,现在超量典当率在300%-400%(357%),资金功率低,代币价值捕获低,用于鼓励的代币缺乏(预留用于鼓励的FLX后续用来推行用例的鼓励或许缺乏)是Reflexer现在的缺点。

资金功率来看,Liquity优Reflexer(liquity 260%典当率 vs. Reflexer 357%), 告贷量来看,Liquity告贷量是Reflexer的数倍,P/S 估值来看,FLX较LQTY低估

本次危机中,Vitalik铸造RAI购买力USDC和USDT,似乎是对ETH做典当的完全去中心化(非锚定法币)安稳币的一种认可,但由于没有固定锚定的价格,RAI又是天生不安稳的“安稳币”,对Reflexer来说,RAI现在仍旧很难取得干流用户的运用。

别的,Vitalik在本年1月对Reflexer的典当机制提出了改进建议,他认为,ETH holder需要更多鼓励在Reflexer渠道上超量典当ETH借出RAI,由于质押ETH能够取得无危险的5%奖赏,而在Reflexer取得的redemption rate的这部分套利起浮收益在没有超越5%很多的状况下,不具有很大的吸引力。但社区出于额定一层合约危险的考虑现在否定了运用质押ETH作为典当物的建议。

Celo

Celo是一个主打移动端开源付出网络,其主网于2020年4月正式上线,网络结合了PoS共识机制、兼容EVM等特色,为用户构建了多种DeFi服务,一起还包含以安稳币作为汇款、跨境付出等买卖前言、支撑多种代币付出Gas费、将电话号码映射到钱包地址以简化转账操作等。而且推出其链上安稳币CUSD、CEUR和CREAL。

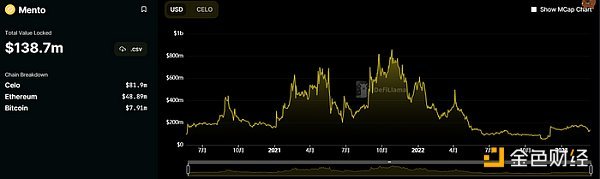

Celo的安稳币机制为:用户能够向官方的Mento池中发送1美元价值的Celo,取得1美元的cUSD等安稳币,也能够反向向Mento发送1美元价值的cUSD,换回1美元的Celo。在这种机制下,当cUSD市价低于1美元,就会有人贱价买入cUSD去换得1美元Celo,同理当cUSD高于1美元时,就会有人用Celo铸造cUSD去卖出,套利者的存在会确保cUSD不会违背其锚定价格太远。现在安稳币背面的储藏池为CELO(8,190万美元)、ETH(4,889万美元)和BTC(791万美元):

来历:Trend Research,Defillama

Celo机制和LUNA与UST的机制区别在于:Cusd、cEUR、cREAL的资金背书除了CELO代币外还有ETH和BTC,所以当CELO代币价格产生大起伏动摇时,只要存储池的ETH和BTC的财物规划能大于安稳币的流转市值,仍然是超量典当的方法,那么这些安稳币理论就不存在脱锚的危险。当然,若CELO的市值快速减缩,导致存储池中以太坊和BTC的市值无法覆盖安稳币的流转市值,那么安稳币就会存在脱锚的或许性。

所以,只要Celo不产生超越50%的跌幅,安稳币脱锚的或许性较低。而今后若安稳币的规划继续添加,而存储池中的BTC和ETH的规划没有跟着添加的话,其脱锚的危险会添加的。

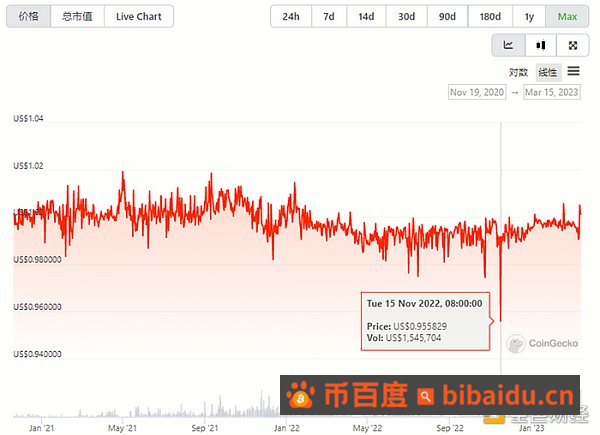

CUSD的历史动摇状况,除了去年FTX暴雷所导致的商场惊惧外,全体状况呈现较大脱锚的状况,多数时刻都处于1美元以上:

来历:Trend Research,CMC

总体上,对于CELO的安稳币机制,外部环境可影响的要素并不多,中心在于储藏池中ETH和BTC的财物规划状况。此次USDC的脱锚对于CUSD也没有直接影响,而且由于现在CUSD首要是流转与Celo链上,和USDC关联度较低。

Frax Finance

FRAX安稳币体系于2020年12月上线,现在为v2版别,中心机制为AMO(算法商场操作操控器。

FRAX代币开端规划为:由100% USDC作为典当物,随后混合USDC和FXS作为典当物,不断下降USDC的质押比重。2023年2月,社区投票经过了“将典当率永久性定为100%”的提案,将暂停FXS回购直至协议收入满足将质押率进步至100%,现在协议质押率仍保持在92%。此外,Frax Finance在2022年9月推出假贷商场Fraxlend,支撑用户典当财物借出FRAX,这部分FRAX为超量典当,机制与MakerDAO类似。差异点在于持有FRAX的用户能够在告贷池中存入FRAX,赚取告贷费用。

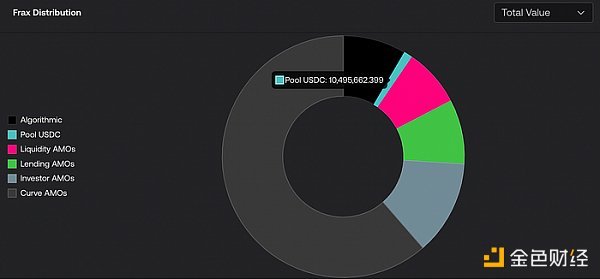

AMO旨在不下降典当比率或改变 FRAX 价格的前提下,恣意拟定FRAX钱银政策以及将储藏财物进行投资,进步本钱功率,为 FXS 持有者带来更多价值捕获。在发动AMO机制后,安稳币规划扩张首要由AMO操控,现在中心AMO池子为Liquidity AMOs(多链DEX供给活动性)、Lending AMOs(假贷池)、investor AMOs(投资)、Curve AMO(Curve生态)。其间协议操控FRAX代币总量将近8亿枚。

图:存量 FRAX 分布

来历:facts.frax.finance

在本次USDC事情中,FRAX价格遭到较大冲击,价格最低跌至$0.87。首要原因是:1)FRAX算法安稳币部分由USDC+FXS作为典当物,其间USDC占比为92%,在社区投票将典当率进步至100%后,由100% USDC作为典当,因而实践价值与USDC等值。

2)Curve AMO中在Curve中作LP的FRAX量为2.7亿个,且中心池子为FRAX/USDC以及FRAXBP(FRAX/USDC/USDT/Dai)。

Frax Finance团队在本次事情中没有公开的补救办法,但团队在社区中表明长远方案是经过开设FMA)处理这一类危险问题。

由于典当品为安稳币且未来典当率逐步上涨为100%,因而无法进步用户的资金功率。FRAX首要生态协作为Curve 和Convex,现在商场上短少其他FRAX运用场景。总体来看,商场对FRAX需求不高。

由于FRAX代币在其他dapp上的运用并不广泛,因而首要套利行为产生在Fraxlend上,即已在Fraxlend中借出FRAX代币的用户可在商场上折价购买FRAX提早归还告贷。

图:FRAX和USDC价格在脱锚危机前后端改变

来历:Trend Research,CMC

不过由于典当物危机带来的不确定性,其管理代币在危机期间也遭受兜售跌幅超越20%,兜售的原因或许与MKR代币类似,存在潜在的体系失衡和代币增发补窟窿的危险。不过当USDC危机解除今后 FXS 的价格与MKR一样呈现了40%以上的快速反弹。

图:管理代币FXS和USDC价格在脱锚危机前后端改变

来历:Trend Research,Tradingview

此外,Frax 体系带有ETH 2.0活动性质押服务,在商场动乱之际,由于抢跑买卖的增多,3月10日前后的节点收入大增了五倍以上。

图:frxETH节点收入。蓝色是根底奖赏,绿色是手续费‘打赏’收入

来历:Trend Research,facts.frax.finance/frxeth

例如,3月10日一个USDC用户将所持有的200万USDC在链上兑换成USDT时,却因未设置滑点,意外地被一个MEV机器人在付出了45美元Gas费和3.9万美元的MEV贿赂金后净赚了204.5万美元的赢利,而该用户买卖了208万枚USDC却仅收到了0.05枚USDT。

GHO

Aave 是一个通用假贷协议,支撑多种加密财物之间的恣意互借,其团队在2022年7月宣告要发行安稳币 GHO 的方案,GHO 的全体生成机制与 DAI 比较类似,都是依据超量典当假贷保持与美元的 1:1 锚定,中心逻辑是用户将所支撑的典当品类型存入金库,依照必定典当比率取得安稳币 GHO。在归还或清算之后,这部分的安稳币将会被毁掉。

Aave 推出安稳币的事务首要是为了获取更多收入,由于安稳币的铸币费用一般高于通用假贷事务所获的假贷息差收入,能够为 Aave 捕获额定的收益。而且,这部分的收入会直接流入 Aave 的Treasury 中。

Aave 现在的假贷事务根本比较成熟,相对其它较新的协议推行安稳币的难度,Aave 有必定的商场信用背书。其次,Aave 现在的协议版别现已迭代到V3,V3 晋级方案现在还未完全布置完结,V3 对安稳币的运用用例也会有比较大的助力。

没有完结的方案之一是关于高效假贷商场(e-Mode),即答应相同类型的典当品以更高的 LTV 进行假贷。首先是 ETH 类(WETH、wstETH)财物间可完结90%的 LTV 假贷,即本来典当价值 $2,000 WETH 最多可借出 $1,600 wstETH,现在 $2,000 WETH可借出最多 $1,800 wstETH,资金运用功率更高。下一步将要完结安稳币类财物间的 e-Mod 假贷(L2已布置,以太坊主网还未布置),LTV 或可达93%。这个完结对安稳币类财物的资金运用功率有十分大的提高,未来在推出 GHO 之后,对安稳 GHO 的价格和推行采用也有着活跃的效果,可是与 MakerDAO PSM 面对同样的问题,便是模块内中心化安稳币面对的监管问题。

没有完结的方案之二是跨链布置。Aave 现在虽已在多条链上进行已布置,而且保持着头部 DeFi 假贷协议的优势,可是并未完结真实的活动性跨链。Aave V3 跨链布置实施之后,对于 GHO 的规划扩张也会有必定的优势。Aave V3 「门户」功用答应财物经过不同网络在 V3 商场之间无缝活动,即经过白名单跨链桥协议在方针链上铸造 Aave 的「aTOKens」,并在源链上毁掉,以达到活动性从源链转移到方针链的意图。

图:各个链上 Top Protocols

来历:Trend Research,defillama.com

现在针对 V3 跨链门户白名单提案已投票经过,Aave 将运用跨链互操作协议 Wormhole的通用消息传递进行源链和方针链之间的通讯,以及 Hashflow 的跨链 DEX 从做市商那里获取报价,并以零滑点和 MEV 维护履行买卖。

CRVUSD

Curve在2022 年 10 月发布其协议安稳币的白皮书,推出其安稳币Curve.Fi USD Stablecoin,简称crvUSD。Curve规划了一个具有继续清算和买入的典当品LLAMMA模型,用户能够在LLAMMA中超量典当铸造crvUSD,并可避免用户的财物被一次性清算的危险,一起结合Pegkeepers的主动增发和毁掉机制,来安稳crvUSD在商场中供需联系。

现在crvUSD还未正式上线,但若未来产生干流安稳币如USDC再次脱锚,依托其现在发布的规划机制,或许呈现的状况下,如下(假定USDC再次脱锚):

1)理论上crvUSD是由干流财物ETH、BTC等超量典当铸造,所以若干流安稳币产生脱锚,而典当品财物价格未收影响的状况下,理论上crvUSD不存在直接价值动摇;

2)尽管crvUSD是以超量典当的方法铸造,但其价格的安稳仍然依托于商场活动池的活动性深度,作为Curve的官方安稳币,未来crvUSD进入3pool池的或许很大。并Curve团队持有很多的veCRV,早期内能够给与crvUSD大额的活动性鼓励,所以,早期冷发动应该会较为顺畅。

而若当crvUSD与USDC、USDT都处于3pool池中,而USDC产生脱锚时,用户处于避险心情,或许会将很多的USDC转换成USDT和crvCRV,那么短期内crvUSD的价格或许会超越1美元。而pegkeeper为了保持crvUSD的安稳,会增发很多crvUSD投放到活动池中,将价格康复。所以,相对其他安稳币,crvUSD的机制或许不适合进行滑点套利,由于pegKeeper主动增发的功用,会敏捷磨平用户的套利空间;

3)若由于干流安稳币产生大额脱锚,导致商场惊惧心情很重,导致加密商场产生很多清算,包含LLAMMA也开端清算,将用户典当品兑换成crvUSD,而且由于心情惊惧,让crvUSD也开端呈现价格脱锚,那么若用户信任pegkeeper具有存在资金在商场买入crvUSD来毁掉,以此让价格重新康复,即当crvUSD低于1美元时,是存在潜在的套利时机的;

4)由于LLAMMA仍然是AMM式的机制,所以或许会由存在安稳币和典当品组成的LP存在清算池中,当币价来回动摇时,一方面,用户的财物由于继续清算和买入会形成磨损,该冲突本钱对于典当者而言较难避免。另一方面,供给LP的用户有或许会从继续清算的进程取得必定买卖费用补贴,特别是链上产生大额清算时,短期内LLAMMA的买卖量或许被拉升,而这些大额买卖所产生的费用有50%的份额或许会给到LP。

以上4点均是依据现有Curve所发布机制进行推论,且此次crvUSD并未接收商场查验,正式效果仍然需上线后才干得知。

对假贷、买卖协议的影响和时机

图:当时规划最大的四种安稳币以及TUSD在USDC脱锚后价格改变

商场规划最大的USDT在本次USDC脱锚事情中,仍旧成为资金出逃的第一挑选,价格体现最坚硬,涨幅乃至一度超越1%。由于DAI的典当品接近50%为USDC,伴随USDC的商场价格的不断跌落,DAI的价格也呈现严重脱锚,可是跌幅小于 USDC。

BUSD以及Binance最近不断添加买卖对的TUSD价格体现相对安稳,并未呈现大于1%的价格动摇。

不同协议进行的行动

协议: MakerDao 日期: 2023.03.12

应对办法: MakerDAO 社区经过「紧迫参数变更」提案投票,将于 3 月 14 日履行。 该提案内容包含:将 UNIV2USDCETH-A、UNIV2DAIUSDC-A、GUNIV3DAIUSDC1-A、GUNIV3DAIUSDC2-A 债款上限削减为 0 DAI;将 PSM-USDP-A 最大债款上限从 4.5 亿枚 DAI 添加到 10 亿枚 DAI;在 USDC-PSM 中,将 USDC → DAI 交流费(tin)添加到 1%,将最大日铸造量(gap)削减至 2.5 亿枚 DAI;在 USDP-PSM 中,将 USDP → DAI 交流费(tin)削减到 0%,将 DAI → USDP 交流费(tout)添加到 1%,将最大日铸造量(gap)添加至 2.5 亿枚 DAI;在 GUSD-PSM 中,将最大日铸造量(gap)削减至 1000 万枚 DAI;将 Compound v2 D3M 与 Aave v2 D3M 方针假贷利率(bar)削减至 0%,以消除敞口;终究,该提案决定将 GSM 暂停推迟从 48 小时削减至 16 小时,进步管理决议计划敏捷性,此更改是一项暂时更改,将在状况答应时再次添加 GSM 暂停推迟。

协议: Aave 日期: 2023.03.12

应对办法: Aave发推特称已敏捷采纳必要行动来约束危险。鉴于当时环绕安稳币的动摇性,Aave DAO 在 Aave v3 Avalanche 上冻住了USDC、USDT、DAI、FRAX 和 MAI,然后来避免新头寸给协议添加危险,即LTV-0。

协议: Compound 日期: 2023.03.11

应对办法: Compound v2 已禁用 USDC 存款。Compound 在推特上表明,由于 USDC 的价格动摇,Compound v2 Pause Guardian 暂时禁用了 Compound v2 中的 USDC 存款功用,用户仍可正常借、还、提取 USDC。此外,Compound v3 具有晋级的危险引擎,所以运转没有任何问题。

协议: Compound 日期: 2023.03.12

应对办法: Compound社区发起新的提案,提案内容为康复在 Compound v2 中铸造 cUSDC。投票将在两天后开端。

协议: dYdX 日期: 2023.03.11

应对办法: dYdX渠道上 USDC 将以实践价值计价,不强制锚定 1 美元。dYdX 在推特上表明,渠道上 USDC 将以实践价值计价,不会强制将 USDC 锚定 1 美元。dYdX 称,假如产生 USDC 贬值,一切以 USDC 付出的头寸、典当品和资金都会以 USDC 实践美元价值计价。买卖商不会因 USDC 价格改变而被清算,买卖者将以 USDC 的实践价值进行付出。

在本次USDC脱锚事情中,除了大批人“跑毒”削减丢失,还有一批对干流DeFi项目机制了解深刻的套利者。中心是运用项目对USDC价值固定锚定1美元,用低于1美元的USDC兑换更高价值的其他安稳币或许数字钱银,成功获利。本次事情也会对当时以及未来发行的项目带来考虑,一切买卖标的的价格是否能够用固定价值来取代商场实践价值。接下来展示几个案例供参考。

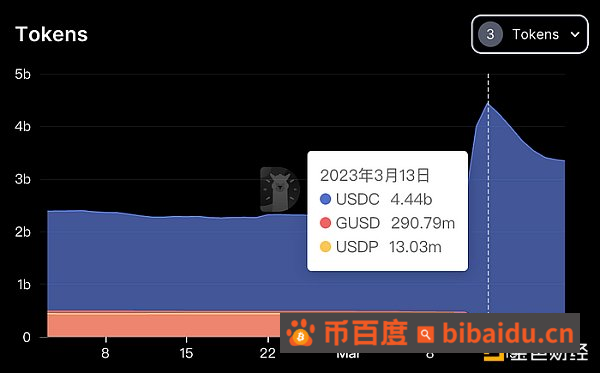

MakerDAO 的 PSMPSM(Peg Stability Module)是协助保持DAI价格安稳性的一种机制,PSM答运用户将其他代币兑换为DAI时不需要经过拍卖,而是经过固定汇率进行核算。USDP为 PAXOS发行安稳币,并未在本次银行兑付危机中被波及。在 USDC以及DAI产生折价时,运用PSM的价格机制:1 USDC= 1USDP 进行套利。

套利途径:运用财物在AAVE假贷USDC,然后在PSM将USDC 1:1 兑换为USDP,当USDC价格跌落起伏扩大,将USDP兑换为USDC,一起还掉USDC告贷,剩下USDC为净赢利。从下图中能够看到在USDC脱锚危机,USDC的大幅流入的一起,GUSD和USDP快速流出,USDP的存量一度简直归零。

图:Maker体系三种安稳币典当物在USDC脱锚期间改变状况

Curve由于Curve价格曲线公式是为安稳币供给买卖的,大额安稳币之间交流具有更低的滑点。这个模型在用于非安稳币时,比照UNI会在当时盘口位置供给更大的买卖深度,然后和其他商场产生了价差,Curve的USDC/USDT价格 > UNI的USDC/USDT价格。

和传统搬砖方法相同,从UNI买入USDC并在Curve卖出,赚取差价,可是中间要面对USDC价格快速跌落的危险。

AAVE在AAVE的循环杠杆做多USDC的案例中,做多者依据USDC的价格终究会上升这个判别进行操作,而且承当了USDC价格进一步跌落的危险。

详细途径为:运用财物假贷USDC (假贷USDT,然后经过DEX买卖为USDC),典当USDC假贷USDT,USDT购买USDC,而且再次运用USDC假贷USDT进行循环。

中心化买卖所套利

Binance支撑USDC充值,一起USDC会1:1兑换为BUSD,由此完结贱价值USDC兑换高价值BUSD。

Coinbase 用户则是运用了 Coinbase 能够将USDC 1:1 提现为 USD进入银行账户,完结套利进程。可是两家买卖所反应敏捷,套利进程继续较短时刻就被封闭。

假如USDC背面典当物出了问题,USDC回不到1美元,那么不同类型的DeFi运用或许呈现以下危险:

假贷类运用面对的危险

假贷协议 Aave 和 Compound 是最大的两家链上假贷渠道,它们答运用户借入和贷出不同的加密钱银,并取得利息收入或付出利息费用。USDC是这些渠道上常用的财物之一。

假如用户运用USDC作为告贷或许典当品,那么他们或许会面对无法归还或许被清算的危险。Aave对USDC价值核算运用的预言机是Chainlink,备用预言机是Uniswap。对于存ETH借USDC的用户影响有限,其能够趁机回购USDC以更少的本钱金换回原典当物。而Compound则是运用固定1美元的价值,这或许导致危险。

详细而言当USDC价格跌落时,假贷协议或许面对以下危险:

-

典当USDC告贷者的贷款价值比(LTV)或许超越清算阈值,导致他们的典当物被清算。

-

清算者或许无法取得满足的赢利来补偿他们的买卖本钱和危险。

-

Aave的安全模块(SM)或许无法承当潜在的不良债款,导致Aave代币(AAVE)的价值下降。(注:AAVE代币持有者能够将AAVE典当在安全模块中,以交流stkAAVE代币,并取得AAVE奖赏,假如Aave协议产生资金丢失,安全模块能够被激活,以从stkAAVE持有者处扣除最多30%的资金来补偿丢失)

-

假贷渠道上的更有价值的安稳币如USDT或许会被借光,导致存款人存在无法回收足额USDT的危险。

-

Compound或许无法及时调整USDC的固定价格,导致商场失衡和套利时机。

这些危险能够经过以下办法来缓解:

-

暂停USDC商场或将LTV份额设为零,以避免进一步的假贷活动。

-

进步USDC的清算奖赏或运用动态价格机制,以鼓励清算者参加商场。

-

运用生态体系储藏或其他财物来添加安全基金的本钱充足率和抗冲击才能。

-

定期监测和更新USDC的价格参数,以反映商场状况和预期。

买卖类运用:假如用户运用USDC作为买卖对或许活动性供给者,那么他们或许会面对丢失或许套牢的危险。例如,在Uniswap渠道上,用户能够在恣意两种加密钱银之间进行买卖或许供给活动性来赚取手续费。假如用户运用USDC作为买卖对或许活动性池中的一种钱银,那么当USDC价格跌落时,他们或许会由于兑换率变差或许无法退出而丢失资金。别的衍生品买卖运用中有一些默许USDC为1的运用也带来了套利的时机。

以衍生品协议GMX为例

GMX是树立在Arbitrum的去中心化永久买卖所。在GMX的买卖机制中,用户做多平仓取得买卖标的物,而不是确保金自身,而买卖标的物是依照 USD进行计价。套利者运用折价的USDC进行开仓,依照规范USD的价格进行兑付。

本次事情后,GMX及其同类机制的协议,未来或许会优化安稳币的价格曲线,当安稳币作为确保金的,以用户下单时所运用的安稳币实践价值进行进行核算。

在GMX的Swap中,USDC/ETH的价格取的是ETH/USD的价格,所以在Swap中同样产生了套利空间。

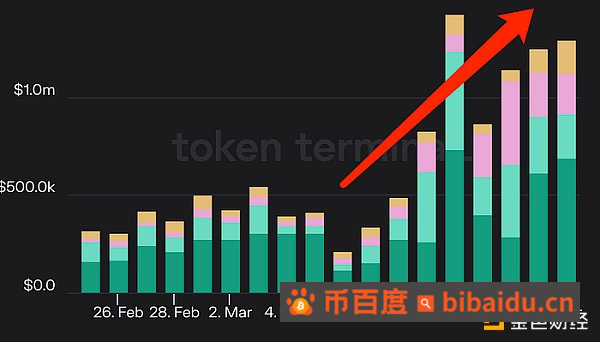

此外,由于商场动乱也给该类杠杆买卖渠道带来的很多的手续费收入,达到了平日的2~3倍。

图:四大链上买卖商场的收入状况

来历:Trend Research,Tokenterminal

猜测类运用:假如用户运用USDC作为投注或许奖赏,那么他们或许会面对赔付或许收益削减的危险。例如,在Augur渠道上,用户能够创建和参加各种商场猜测事情,并依据成果赢取奖赏。假如用户运用USDC作为投注或许奖赏钱银,那么当USDC价格跌落时,他们或许会由于赔付金额变小或许收益缩水而亏损。

总结

在这次USDC脱锚危机中,USDC 的折价给DeFi体系一度带来了巨大的不确定性,但跟着政府和监管的出手,这一危机逐步化解。在此进程中,既存在对价格回锚的单向押注(例如一个钱包从 Binance收到了 2.15 亿美元的 Tether 购买 USDC 和 DAI 安稳币,获利约 1650 万美元);也存在运用机制漏洞进行低危险套利的行为(如正文说到的Maker PSM 套利);也存在由于惊惧而错杀的各类财物价格回购的买卖(如正文说到的 BUSD、USDP等折价);此外,也不能忽视商场大幅动摇给杠杆买卖、LSD等运用带来的被迫式收入上升(如Frax和crvUSD都能够捕获到相关收入),这类运用自身存在USDC危险敞口小,反而成为被迫受益者。

来历:medium

此时快讯

【Stronghold Digital Mining去年四季度产出447枚比特币】金色财经报道,比特币矿企 Stronghold Digital Mining 公布 2022 年第四季度财务报告。报告显示,2022 年第四季度收入为 2340 万美元,净亏损为 4740 万美元。截至 2023 年 3 月 28 日,流动资金约为 880 万美元,包括 770 万美元现金和 39 枚比特币,同期债务为 5980 万美元。

转载请注明:LD Capital:复盘USDC脱锚风波中的危与机 | 币百度

相关文章